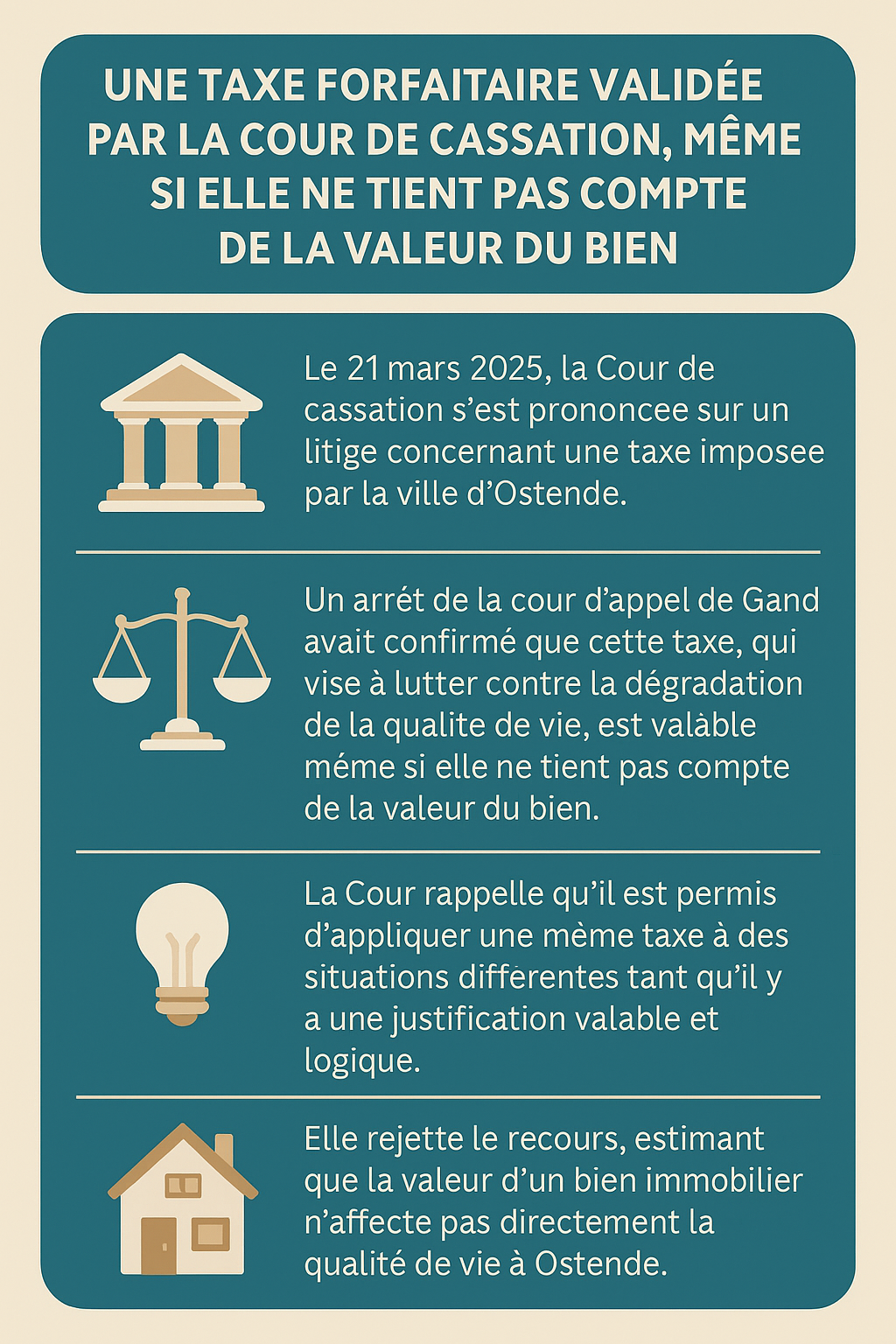

Par un arrêt rendu le 21 mars 2025, la Cour de cassation s’est prononcée sur une question de conformité à la Constitution.

Le recours visait l’arrêt de la cour d’appel de Gand du 14 septembre 2021, qui portait sur un règlement fiscal adopté par la ville d’Ostende. Ce règlement avait pour objectif de prévenir et de combattre la dégradation de la qualité de vie urbaine.

Il était reproché à l’arrêt attaqué d’avoir conclu que ce règlement ne violait pas les articles 10, 11 et 172 de la Constitution. Ces articles consacrent respectivement le principe d’égalité devant la loi, le principe de non-discrimination, et le principe d’égalité devant l’impôt.

Selon la jurisprudence constante, une même mesure fiscale peut s’appliquer à des catégories de personnes se trouvant dans des situations différentes, à condition qu’il existe une justification objective et raisonnable. Cette justification s’évalue au regard de l’objectif poursuivi, des effets de la mesure et du lien raisonnable entre les moyens mis en œuvre et le but visé.

En l’espèce, la cour d’appel a estimé qu’au regard de l’objectif poursuivi — la préservation de la qualité de vie à Ostende —, il n’était pas manifestement déraisonnable que la taxe soit forfaitaire, sans tenir compte de la valeur des biens immobiliers concernés. En effet, cette valeur n’a pas d’incidence directe ou indirecte sur la qualité de vie.

En concluant sur ces bases que le règlement fiscal ne portait pas atteinte au principe d’égalité, les juges d’appel ont motivé leur décision de manière juridiquement fondée.

La Cour de cassation a donc rejeté le pourvoi.